REGRAS DE MOVIMENTAÇÃO DE CONTAS

CONTAS DO ATIVO:

|

DEBITAM-SE PELOS AUMENTOS |

|

CREDITAM-SE PELAS DIMINUIÇÕES |

Quando questionamos o que aumenta ou diminui referimo-nos ao saldo da conta

Exemplos:

Na conta 11 – o que

aumenta ou diminui é o montante em caixa

Na conta 12 – o que

aumenta ou diminui é o montante dos depósitos à ordem

Na conta 21 – o que aumenta ou diminui é a dívidas dos clientes

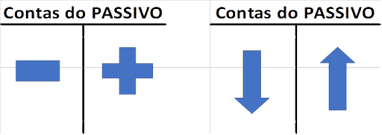

CONTAS DO PASSIVO:

|

DEBITAM-SE PELAS DIMINUIÇÕES |

|

CREDITAM-SE PELOS AUMENTOS |

Quando questionamos o que aumenta ou diminui referimo-nos ao saldo da conta

Exemplos:

Na conta 22 – o que

aumenta ou diminui é nossa divida aos fornecedores

Na conta 25 – o que

aumenta ou diminui é o valor dos empréstimos que nos concederam

CONTAS DO CAPITAL PRÓPRIO:

|

DEBITAM-SE PELAS DIMINUIÇÕES |

|

CREDITAM-SE PELOS AUMENTOS |

Exemplos:

Na conta 51 – o que

aumenta ou diminui é o capital subscrito da sociedade

Na conta 55 – o que

aumenta ou diminui é o valor das reservas

CONTAS DE GASTOS

A classe 6 do SNC

engloba as contas de gastos. Em termos contabilísticos essas contas são

debitadas quando existe incremento no seu valor.

Classe 6

Débito

CONTAS DE RENDIMENTOS:

Os rendimentos são

classificados a crédito nas diversas contas da classe 7 do SNC.

Classe 7

Crédito

Testar conhecimentos:

Se pretender responder a um questionário em "google forms" sobre o tema

"Regras de movimentação de contas", clique Aqui

Sem comentários:

Enviar um comentário